2021年上半年中国工业机器人市场回顾及年度预测

发布时间:2021-08-13 来源:MIR DataBank 行业:工业机器人 新闻分类:MIR新闻分析 新闻编辑 | 毛莹

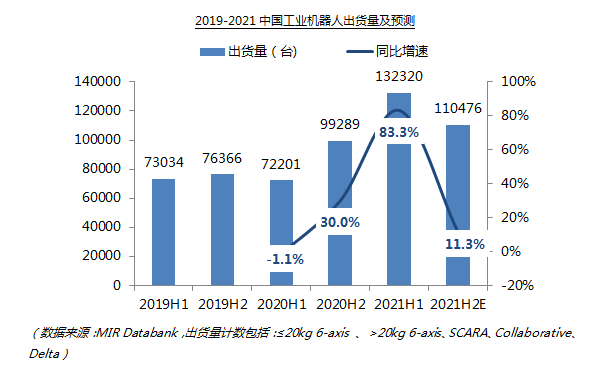

根据MIR DATABANK 数据表明,2021年上半年中国工业机器人市场出货量同比增速高达83.3%,市场再次迎来高速发展。下面MIR 睿工业将聚焦工业机器人下游行业、内外资厂商、各细分机型表现等话题,带您回顾2021年上半年中国工业机器人市场情况并对2021年全年进行预测。

1. 2021年上半年中国工业机器人市场表现亮眼,下半年市场需求或将降温,但全年仍将保持高增长。

一、2021年上半年中国工业机器人市场同比增速高达83.3%,主要原因:(1)2020年上半年工业机器人市场受疫情影响严重,需求被较大幅度压缩,基数相对较小;(2)2020年下半年的订单于2021年上半年继续出货,为市场高速增长提供动能;(3)主要下游行业需求旺盛,电子、新能源、金属加工等行业拉动工业机器人出货量高速增长。

二、2021年下半年工业机器人市场需求或将降温,但全年市场仍将保持高增长,预计全年同比增长42%。下半年原材料涨价、芯片及零部件的缺货情况持续,对工业机器人的正常生产及交付将继续产生不良影响;印度、马来西亚等海外多地疫情反复加剧缺芯现状,将对市场供给和需求都造成冲击。

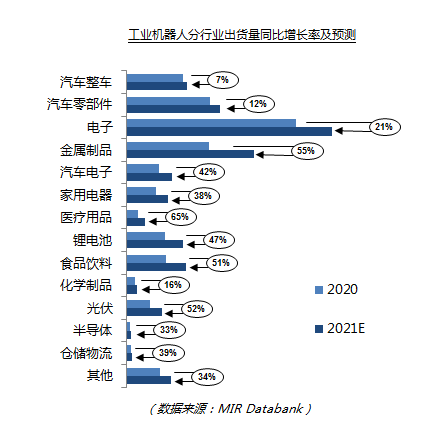

2. 电子、新能源、金属加工等下游行业持续拉动工业机器人市场发展

一、电子行业投资旺盛:印度、越南、马来西亚等多地疫情回潮,三星、富士康等多个电子制造企业海外工厂生产受阻,订单回流中国市场;多个细分市场需求快速增长,如手机整机及零部件、笔记本电脑及周边、智能穿戴、智能家居等。

二、汽车行业回暖趋势明显:受新能源汽车政策驱动、消费者对新能源汽车接受度提高、以及疫情带来的私家出行需求增长,新能源汽车迎来快速发展期。

三、新能源相关行业持续向好:受“双碳政策”驱动,能源结构改革加速新能源设备需求。(1)光伏:技术的成熟及新技术发展使得光伏制造成本降低且应用效率提高、促进规模化生产及应用,带来设备的需求放量。(2)锂电:“新能源汽车渗透率“提升目标;锂电企业在海内外产能加速投放;充电基础设施日益完善、电池成本降低、安全性提升等消费者痛点问题的逐步解决,行业增长趋势明确。

四、一般工业:金属制品、医疗用品、食品饮料、家电等行业需求稳定,保持较高速增长。

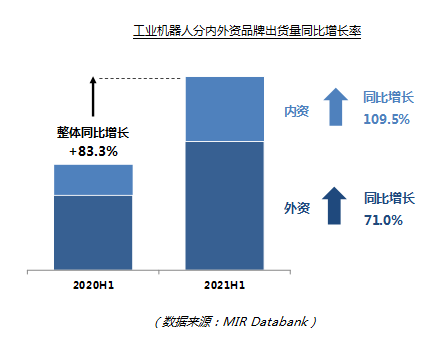

3. 内资市场增速高于外资,国产替代趋势不改

一、下游行业:一般工业领域细分行业众多、市场分散、需求多样化,外资企业优势不明显。

二、本体企业:内资价格策略更加灵活,进一步降低导入门槛;在细分行业深耕并取得成果,行业专机、应用工艺包等创新频出。

三、下游用户:降本需求强烈,且经历市场培育后对国产机器人接受度提升;企业在招工困境下,更加积极推动“机器换人”的进程,尤其在一些简单重复性的搬运、上下料工艺环节, 国产机器人优先受益。

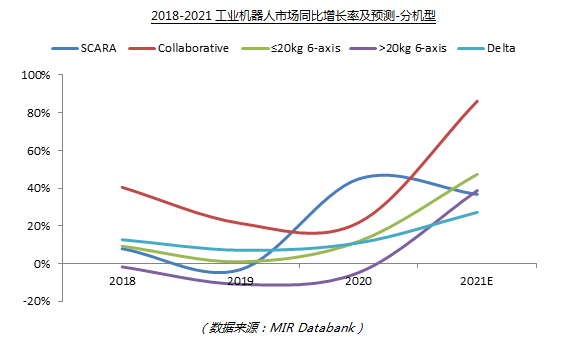

4. 全线机型高速增长,协作增速远高于市场平均增速

一、Collaborative: 随着工业场景柔性生产、人机安全协同需求的增加,以及非工业应用场景的持续延伸,2021年协作将保持较高速增长。

二、≤20kg 6-axis:在电子行业的搬运、测试和打磨、金属加工行业的上下料、弧焊等应用领域需求大幅增长。

三、>20kg 6-axis:2021年增速将由负转正,受汽车投资拉动,一般工业搬运、码垛等需求增加;新能源行业如锂电池、光伏等领域需求增加。

四、SCARA:受电子、锂电、光伏等行业驱动呈现高速增长,2021年预计SCARA增幅虽然回落,但仍将保持较高速增长。

五、Delta:主要用在食品饮料、医疗用品、日化用品等的分拣、包装领域,近年来增速相对稳定。