半导体 | 关注国产MOSFET功率半导体发展如何?

发布时间:2021-09-14 来源:MIR DataBank 行业:半导体 新闻分类:行业动态 新闻编辑 | 张鑫磊

本期看点:

【宏观经济】

1、中国大陆芯片代工华虹跻身全球第六!

★必看要闻★

2、国产MOSFET功率半导体发展如何?

【其他新闻】

3、台积电赴高雄建厂初步规划:7nm和28nm

详情观点:

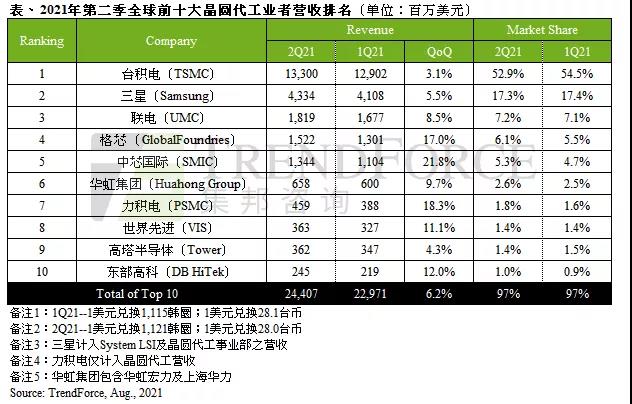

1. 中国大陆芯片代工华虹跻身全球第六!事件: 2021年9月消息,近日,根据公开数据整理“2021年第二季度全球前十大晶圆代工业者营收排名”。榜单中,华虹集团合并营收增至6.58亿美元,超越高塔半导体跻身全球第六位!

观点: 如今,华虹集团在中国大陆芯片代工市场中的地位,仅次于中芯国际,未来公司先进工艺制程将有很大的发展空间。

华虹宏力、上海华力、上海集成电路研发中心、上海华虹挚芯电子等都是华虹集团旗下子公司。由于华虹宏力(HHGrace)及上海华力(HLMC)同属华虹集团(HuaHong Group),两者分别经营Fab1/2/3/7及Fab5/6,部分制造资源相互流通,因此本次将两者合并计算为华虹集团;在华虹无锡Fab7产能扩张速度优于预期,来自NOR Flash、CIS、RF与IGBT等客户拉货力道旺盛,目前48Kwspm产能已达满载运作状态,加上8英寸厂产能全数维持超过100%的稼动率,晶圆平均销售单价逐季上扬3-5%带动,第二季华虹集团营收季增9.7%,以6.6亿美元位居第六名。

第2季创单季新高后,预计2021年第三季度销售收入约4.10亿美元左右;毛利率约在25%至27%之间。其中,12寸产能已近满载,3座8寸厂更在产能供不应求下,2021年毛利率逐季扬升已确立,全年获利创高可期。

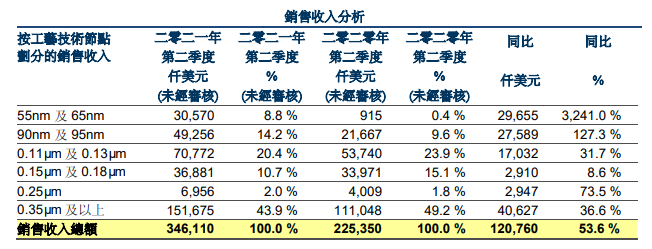

来看一下销售收入分析,华虹半导体的工艺占比,0.35µm及以上、0.11µm及0.13µm、90nm及95nm工艺节点收入占比最大。其中0.35um及以上占比高达43.9%,其次是0.11um及0.13um,占比高达20.4%,这两项就超过了60%。显见华虹最先进的工艺还是55nm,而55nm/65nm占比只有8.8%

事件:功率半导体MOSFET和IGBT市场集中度较高。经数据整理得出,MOSFET大约占据整个功率器件市场40%左右的份额。

观点: 国内的MOSFET企业这几年已经开始向高端迈进,高端的MOSFET中国是有能力设计和制造生产出来的。

MOSFET是功率半导体的一种,是一种可以广泛使用在模拟电路与数字电路的场效应晶体管,用于将输入电压的变化转化为输出电流的变化,起到开关或放大等作用。在日常生活中,凡涉及发电、输电、变电、配电、用电、储电等环节的,均离不开功率半导体。

功率半导体主要可以分为功率器件和功率 IC。功率器件属于分立器件,可进一步分为二极管、晶体管、晶闸管等,其中二极管主要包括TVS二极管、肖特基二极管、整流二极管等,晶体管则主要包括 MOSFET、IGBT、双极性晶体管Bipolar(也叫三极管)等;功率IC属于集成电路中的模拟IC,可进一步分为AC/DC、DC/DC、电源管理IC、驱动IC等。

在这三种晶体管的市场竞争格局方面,三极管的市场相对比较分散,因其价格低,在少数价格敏感、感性负载驱动等应用中还有一定需求,但由于三极管存在功耗偏大等问题,在全球节能减排的大环境下,其市场规模总体趋于衰退,正在被MOSFET所取代。所以MOSFET和IGBT市场集中度较高。行业人士指出,MOSFET大约占据整个功率器件市场40%左右的份额。

虽然在MOSFET大的市场格局中,主要由欧美日企业把控,2020年MOSFET前十大企业分别为英飞凌、Onsemi、ST、Vishay、Renesas、东芝、Alpha and Omega以及被闻泰科技收购的安世半导体,他们大约占据我国高端功率器件约90%的市场份额。而我国功率器件在中低端产品层次竞争较为充分,国产器件在中低端的占比相对较高。不过国内的MOSFET企业这几年已经开始向高端迈进,相信会逐渐占据一席之地。

| 国产MOSFET厂商发展良好

这几年国内MOSFET厂商发展的不错,有很多新兴起的Fabless设计公司和晶圆厂。而且他们的设计和工艺上提升很快,在锂电保护,电源和电机等领域拿下不少市场。半导体功率器件行业的特点是市场化程度较高,行业集中度低,而且其价值链较短,前段晶圆制造能力和后端封装能力是构成产品附加值的核心,但国内真正具备芯片研发、设计、制造全方位综合竞争实力的国内本土公司只有少数。

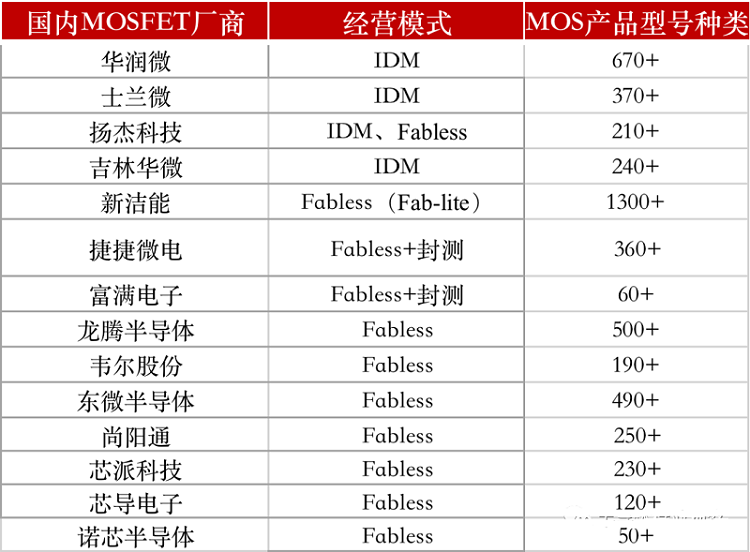

国内MOSFET的IDM企业主要有华润微、士兰微、扬杰科技以及吉林华微,MOSFET的Fabless企业主要有新洁能、捷捷微电、富满电子、龙腾半导体、韦尔股份、东微、尚阳通、芯派、芯导科技、诺芯半导体等。

国内部分MOSFET厂商及其经营模式一览(数据来源:公司官网公开信息)

领先的功率半导体企业主要依靠长期的技术积累形成丰富的产品结构,涵盖各大应用领域,且能够为具体应用领域提供综合解决方案,因而占据了较高的市场份额。如英飞凌的功率半导体产品划分了15个大类,其中仅功率MOSFET便有超 2,500种细分型号。国内功率半导体厂商由于起步较晚,在技术储备与产品结构上仍存在一定不足。由上图我们也可以看出,国内的MOSFET厂商在产品型号数量上还有差距。

华润微是以IDM模式为主的半导体企业,是中国规模最大的功率器件企业之一,也是国内营业收入最大、产品系列最全的 MOSFET 厂商。是目前国内少数能够提供-100V至1500V 范围内低、中、高压全系列 MOSFET 产品的企业,也是目前国内拥有全部主流MOSFET器件结构研发和制造能力的主要企业,生产的器件包括沟槽栅MOS、平面栅 VDMOS 及超结MOS等。2020年度,华润微实现营业收入69.77亿元,其中MOSFET收入超过20亿元。2020年华润微MOSFET产品与服务板块产品销售了271.46亿颗。

士兰微主要MOSFET产品为超结 MOSFET 和高密度沟槽栅 MOSFET这两种,也有一些屏蔽栅SGT MOSFET。工艺技术平台方面,士兰微目前已稳定运行有5、6、8 英寸芯片生产线,12英寸芯片生产线已经建设完成,并开始量产。

扬杰科技的屏蔽栅沟槽MOS SGT YG1代产品已经陆续研发成功,正在为国产替代做准备。同时第二代产品已接近或达到国际同行公司最相近的5代技术水平。其晶圆工厂主要是硅基4寸和6寸,并在进一步规划8寸晶圆厂。

华微电子主要是中低压 CCT MOS、超结 MOS。公司拥有4英寸、5英寸、6英寸与8英寸等多条功率半导体晶圆生产线。

而在Fabless众厂商中,新洁能的实力不菲,MOSFET也是其专攻的产品。据新洁能的说法,新洁能是国内率先掌握超结理论技术,量产屏蔽栅功率MOSFET 及超结功率 MOSFET的企业之一,并且是国内最早在12 英寸工艺平台实现沟槽型MOSFET、屏蔽栅MOSFET量产的企业之一。公司的MOSFET产品电压已经覆盖了12V~1350V 的全系列产品,达1300余种,公司是国内 8 英寸和 12 英寸工艺平台芯片投片量最大的半导体功率器件设计公司之一。新洁能的董事长兼总经理朱袁正先生,是国内最早一批专注于 8 英寸和12 英寸芯片工艺平台对MOSFET、IGBT等先进的半导体功率器件进行技术研发和产品设计的先行者之一。

捷捷微电的MOSFET主要采用Fabless+封测的业务模式,目前,芯片(8英寸)全部为委外流片,部分器件封测代工。公司MOSFET系列产品主要包括中低压沟槽MOSFET产品、中低压分离栅MOSFET产品、中高压平面VDMOS 产品以及超结MOS等产品。

富满电子也采用 Fabless+封装测试的经营模式,2020 年度,富满电子实现营业收入 8.36 亿元,归母净利润 1.00 亿元,其中MOSFET产品的收入为5470万元,占总营收的6.54%。据官网的产品信息显示,富满电子约有60余种MOSFET产品系列。

2020年韦尔股份销售了12.6亿颗MOSFET,超过了实际生产量12.5亿颗。韦尔股份的MOSFET产品主要围绕着锂电保护、手机主板以及快充等领域进行开发。他们的MOSFET产品最小 pitch(特征尺寸)小于1μm,最小设计线宽小于0.2μm。在锂电保护领域,公司有超低阻抗1mohm、CSP封装的双N型单节锂电池保护MOSFET。DFN2x2小型封装产品,阻抗业界最低,应用于充电管理和端口保护。在快充领域正在开发高压和中压产品。

据招股书显示,龙腾半导体是国内少数拥有超结MOSFET、平面型MOSFET、屏蔽栅沟槽 MOSFET和沟槽型 MOSFET四大主流功率MOSFET产品类别的公司,产品型号超过500种。早在2016年公司的超结L1、L2平台部分产品便被英飞凌列入同类产品竞品参照列表。还是行业中较早掌握超结理论,并量产超结 MOSFET 的公司之一。2020年其共计销售了8600多万只MOSFET封装成品。龙腾半导体正在逐渐向FAB-lite模式发展,2021年6月24日,其发布招股书欲募资11.8亿元,拟通过自建 8 英寸功率半导体外延片产线的方式,实现由Fabless 模式向 Fab-Lite 模式的转变。公司的一部分核心产品超结 MOSFET 的生产模式将由向晶圆代工厂定制化采购转变为采购硅片后自主制造特色工艺外延片,再通过外协方式完成后续的 MOSFET制造工序。

| 写在最后

MOSFET这样的模拟器件,想较于数字集成电路,其对工艺制程的要求较小,投资规模也小很多,不像数字电路建厂动辄要花费百亿美金,且模拟产品性能与应用场景密切相关,下游的应用领域广泛,所以功率半导体行业较难形成垄断性企业,即使是功率半导体龙头在功率器件市场的占比也仅为19%,前十大企业的市场份额也不足60%。所以功率半导体可以说是中国半导体产业发展和崛起的一个突破口。

3. 台积电赴高雄建厂初步规划:7nm和28nm事件: 2021年9月消息,晶圆代工龙头台积电赴高雄建厂案已有初步规划,受到可建厂土地面积限制,台积电在中油高雄炼油厂旧址将兴建2座12吋晶圆厂,包括第一期月产能4万片的7纳米及6纳米晶圆厂,及第二期月产能2万片的28纳米及22纳米晶圆厂,以月产能来看只有1.5座的规模。

观点: 梳理一下台积电这次投资计划能否顺利确认,若确认,第一期晶圆厂完工时间为2024年,2025年才会进入量产。

中油高雄炼油厂于2015年底关厂,整治厂址面积169.5公顷,高雄市政府希望争取台积电落脚高雄,土壤整治期程缩短到2023年完成,台积电着手进行投资规划,将在土壤整治结束后才会启动建厂,预计在当地兴建2座12吋晶圆厂,第一期月产能4万片的7纳米及6纳米晶圆厂将在2024年完工、2025年后进入量产,第二期月产能2万片的28纳米及22纳米晶圆厂将会在2025年后完工。

一方面,设备业界对台积电高雄厂能否顺利兴建,认为水源并不是问题,因为高屏溪伏流水供应量大,最大问题在于环评要过关难度不低,另一个问题则是台电需要拉一条高压电专线进入厂区,因为高压电专线可能会经过住宅区,若处理不当,恐会造成当地居民抗议。

另一方面,台积电的12吋厂设计以超大型晶圆厂(GigaFab)群聚为主体,例如正在兴建中的南科Fab 18厂区,就包括4座5纳米晶圆厂及4座3纳米晶圆厂,可有效降低每座厂的平均厂务建置成本,全面量产同时则可达到经济规模。然而高雄厂现在规划仅兴建2座晶圆厂,以月产能来看只有1.5座的规模,建置成本与其它厂区相较并不算低。

台积电在下次董事会中应会针对高雄投资案进行讨论,台积电还没真正宣布投资案,但在预期心理下,周边房价已经大涨。而以高雄厂的投资计划及决策过程来看,受到岛内政治影响的程度着实不低,至于高雄市政府自然会给予很好的租税优惠及投资抵减来提高台积电建厂意愿,业界传出将给予三免五减半的实质税负补贴。

/ / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /