招投标 | 关注:中国半导体设备厂商持续获得订单,本土替代加速提上日程

发布时间:2021-08-10 来源:MIR DataBank 行业:半导体 新闻分类:行业动态 新闻编辑 | 张鑫磊

————

具体报道:

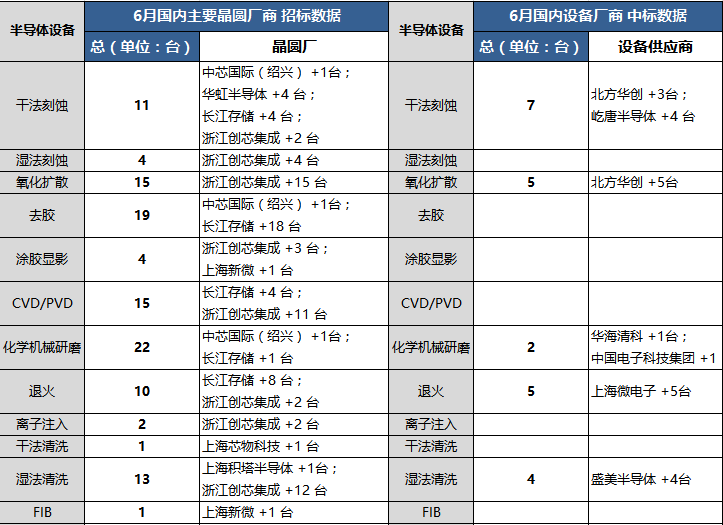

事件: 2021年7月份,根据中国国际招标网及各公司官网,中国半导体 6 月份的招投标数据现整理发出,其中北方华创、屹唐半导体获干法刻蚀设备订单高占7台,占比6月中国晶圆厂刻蚀设备需求的 47 %!如下图。

资料来源:中国国际招标网、各公司官网,MIR整理

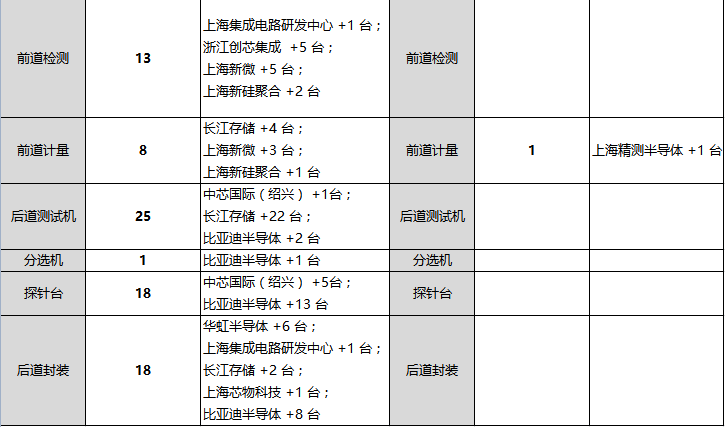

观点: 根据MIR DATABANK 数据,在中国市场,半导体晶圆产线上,刻蚀、光刻、薄膜三大工艺市场规模均超过200亿元,市场占比共超过了60%。其中刻蚀设备作为半导体三大核心工艺中的代表产品,其最高占据了整个半导体设备市场的21.5%的份额(干法刻蚀占主导地位,目前约占90%的刻蚀市场份额;干法刻蚀主要包括CCP(介质刻蚀)和ICP(硅刻蚀))。光刻设备约占20.8%、薄膜沉积设备约占20.5%,另外检测设备约占8.8%、清洗设备约占7.2%、离子注入设备约占4.6%、CMP约占3.9%。至2020年末,中国晶圆制造中刻蚀设备的国产化率只有 7 %、光刻设备小于1%、薄膜沉积设备为8%、量检测设备为2%、清洗设备为20%、离子注入设备为3%、CMP为10%、涂胶显影为8%。典型的中国本土厂商有北方华创、中微半导体、上海微电子、盛美半导体等,随着中国存储芯片产线兴建扩产以及国产设备的自主化和产品成熟化,预计刻蚀设备将加速完成中国本土替代。如下图。

资料来源:MIR DATABANK

| 本土晶圆厂扩产已恢复正常

根据中国国际招标网和各公司官网数据,本土晶圆厂的设备招投标随着新冠疫情的全面好转而重启,自3月份以来,华虹无锡项目、中芯国际绍兴8英寸晶圆项目、长江存储存储器晶圆项目、上海华力二期的设备招投标工作等项目皆开始发力启动。下面盘点一下中国晶圆厂商主要项目招标情况。

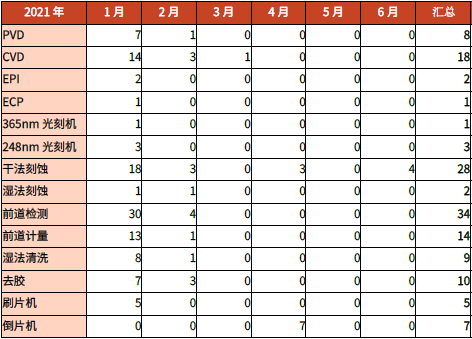

中芯国际:中芯绍兴一期规划月产能10万片8英寸晶圆,在2020年第四季度产能已扩张至每月4万片晶圆。最近,绍兴项目已成功完成了晶圆设备链调试,其晶圆月产能已增至7 万片,良品率达99%,二期预计在一期的基础上扩产至10万片。截止2021年4月5日,绍兴中芯共计完成招标各类前道工艺设备404台,包括114台CVD、65台刻蚀、64台量测、53台清洗、 23台热处理、22台涂胶显影、19台PVD、17台去胶、12台光刻、9台离子注入、6台CMP。其中国产设备72台,占比绍兴中芯晶圆产线总设备需求的 18%。

根据最新中芯国际港股公告,公司2021 年 Q2 的销售收入为 87.13 亿元,同比增长43.2%;2021 年 Q2 的利润同比增长731.6%。中芯国际2021 年 Q2 销售收入变动主要由于晶圆销售量增加及平均售价上升所致。下图为2021 年中芯国际(绍兴)招标数据(单位:台)。

华虹半导体:公司自2020年开始加速推进无锡12英寸厂扩产以来,到2021年5月就宣布了其90纳米BCD工艺芯片在华虹无锡12英寸生产线上已提前实现月投片4万片目标。华虹无锡陆续公布招投标CMP、光刻机、Etch、涂胶显影、Clean、热处理等工艺设备,已累计采购418台工艺设备,其中国产设备40台,占比华虹无锡晶圆产线总设备需求的 10%,剔除量测设备的占比为 14%。

根据最新华虹半导体港股公告,公司2021 年 Q1 的销售收入为 19.76 亿元,同比增长50.3%,主要得益于 NOR flash 及分立器件产品的需求上升;2021 年 Q1 期内盈利同比增长674%。下图为2021 年华虹半导体招标数据(单位:台)。

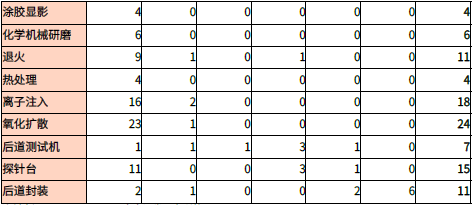

长江存储:公司一期国家存储器项目未来将达产 10 万片/月,将于 2022 年投产;二期项目于2020年6月已开工建设,两期产能规划共30万片/月。另外长江存储2021年4月宣布128层QLC3DNAND闪存芯片研发成功,直接跳过了96层技术节点,将国产3D NAND芯片与国际先进水平的差距,缩短至一年以内,并已在多家控制器厂商SSD等终端存储产品上通过验证,相比64层该芯片对设备的需求将大幅增加。长江存储累计采购1347台工艺设备,其中国产设备183台,占比长江存储晶圆产线总设备需求的 14%,剔除量测设备的占比为17%;下图为2021 年长江存储招标数据(单位:台)。

华力微电子:作为华虹集团重要的子公司之一,华力二期12英寸集成电路芯片生产线项目经过22个月,在2020年10月正式投产,月产能达4万片晶圆。华力自2020年3月份以来密集招投标刻蚀、CVD、PVD、离子注入机等工艺设备。截至近日,华力二期累计采购620台工艺设备,其中国产设备52台,占比华力晶圆产线总设备需求的 8%,剔除量测设备的占比为13%;下图为2021 年华力微电子招标数据(单位:台)。

上海积塔:2020年3月30日公司月产能6万片的8寸线正式投片,月产能5万片12寸线即将启动。截至目前,上海积塔累计采购195台工艺设备,其中国产设备27台,占比上海积塔晶圆产线总设备需求的 14%。下图为2021 年上海积塔半导体招标数据(单位:台)。

| 一线国产设备供应商持续获得订单

2021年6月份单月北方华创、华海清科、屹唐半导体等优质国产厂商就获得了多个设备订单,引领设备国产化。

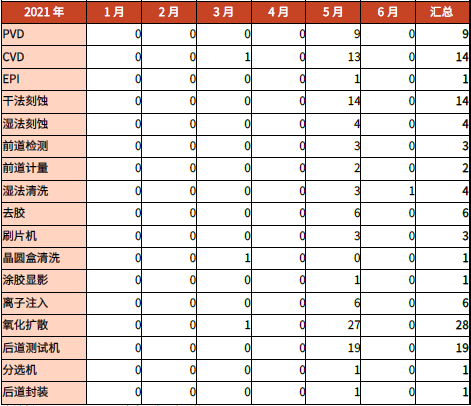

中微半导体:公司介质刻蚀占比该设备需求超 20%。中微近期在上海华力二期12英寸月产能可达4万片晶圆项目中获得2台铜互连沟槽等离子刻蚀机台订单,在该产线上累计获得11台刻蚀设备订单,占比该产线刻蚀设备需求的17%,占比该产线介质刻蚀设备需求的36%。

中微还在华虹半导体(无锡)项目中获得3台刻蚀设备订单,包括1台钝化膜等离子体刻蚀机和2台氧化膜等离子刻蚀机,累计获得10台刻蚀设备订单,占比该产线的刻蚀设备需求的 21%,占比该产线介质刻蚀设备需求的 40%。

根据最新中微半导体公告,2021 年 Q1 的销售收入为 6.03 亿元,同比增长46.24%,受益于市场行情及公司产品的竞 争优势,刻蚀设备和 MOCVD 设备收入分别为 3.48 亿元和 1.33 亿元,较上年同期分别增长 63.75%和 76.85%。下图为2021 年中微公司中标数据(单位:台)。

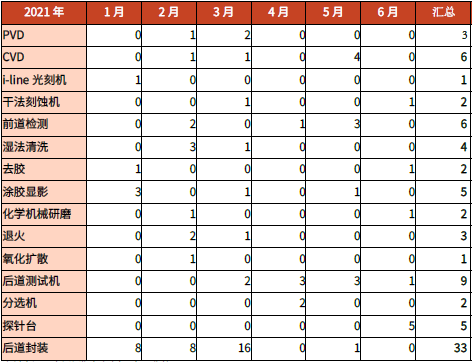

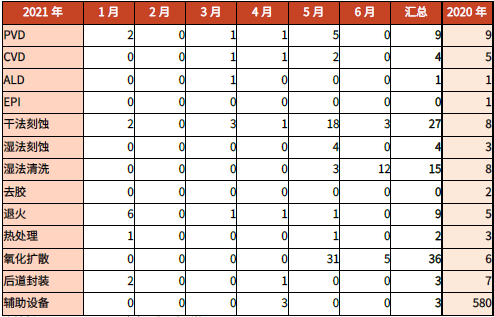

北方华创:公司硅基刻蚀占比该设备需求超 20%。北方华创近期在华虹半导体(无锡)项目获得2台PVD,2台STI刻蚀设备订单,以及3月底获得3台合金退火炉,累计获得3台PVD、4台刻蚀设备、7台热处理订单,在该产线对应的PVD、硅基刻蚀、热处理设备中的设备需求占比依次是19%、27%、8%。另外北方华创自2021年年初至7月初新接的51台订单已接近2020年全年81台订单的63%,且订单以热处理设备为主、刻蚀和PVD设备居多,并且在2021年5 月和6 月设备中标数量也显著增加。

根据最新北方华创公告,2021 年半年业绩预告中销售收入为 32.65 至39.19 亿元,同比增长50% 至 80%,归属于上市公司股东的净利润同比增长50% 至 80%,主要因上半年受下游多领域市场需求拉动,公司电子工艺装备及电子元器件业务进展良好,销售收入和净利润均实现同比增长。下图为2021 年分月及2020年整年汇总北方华创中标数据(单位:台)。

华海清科:优质的CMP国产设备供应商。近期在华虹半导体(无锡)项目获得3台CMP,累计获得5台CMP订单,在该产线的CMP设备需求占比是 38%。此外,华海清科还中标上海新昇1台CMP设备。下图为2021 年华海清科中标数据(单位:台)。

| 写在最后

大力发展中国晶圆产线给本土设备企业将带来更多配套机会。截至2021年,中国先进/成熟制程产线包括:中芯北方(12寸28nm)、中芯南方(12寸14nm),华力集成二期(12寸28/14nm);华虹无锡(12寸90-65nm),士兰微厦门(12寸90nm),晶合集成(12寸180-55nm)、万国重庆(12寸90nm)、粤芯和青岛芯恩(12寸180-130nm.)

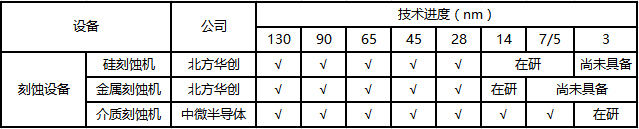

根据梳理,我们认为,在长江存储等主流晶圆大厂积极采用国产设备的情况下,极大地推动了国产化进程,目前新建 12 寸存储/代工/特色工艺生产线已陆续开始采用国产设备,为国内设备厂商提供了良好的产业生态。并且,介质刻蚀机是中国最具优势的晶圆制造设备,代表厂商中微半导体产品在业内较为领先,工艺节点已经达到先进的5nm,并且已经得到台积电的验证。北方华创也在硅刻蚀机中处在中国本土替代加速阶段,目前能够生产28nm 的硅刻蚀机,14nm 目前也在研发和小范围试产过程中。

资料来源:MIR DATABANK

未来,随着国内企业不断加大研发投入以及国家政策整体利好的催化下,将逐渐缩小与国外龙头企业之间的差距,逐步提升国产设备渗透率,国产替代正在加速进行中。

/ / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /